VoxelMatters�����A�y��2034�����������ИI�aֵ���_1080�|��Ԫ

�r�g��2025-07-10 09:52 ��Դ���ϘO�� ���ߣ�admin ��x����

2025��7��9�գ�����3D��ӡ�Ј������C��VoxelMatters�l�������µ��Ј�������棺���������Ј� 2025 ������@�݈���L�_ 550 ��퓣����������Ҋ��ͷ����� 10 ���A�y��ȫ����������������ИI�ĬF���δ���lչ܉�E��

��ȫ�� AM �ИI�����wӲ�������Ϻͷ��գ��� 2024 �ꄓ���˽� 123 �|��Ԫ�����롣���A�y���� 2034 ���@һ����������L�� 1080 �|��Ԫ���ͺ������L�ʌ��_�� 24.4%

����VoxelMatters�����{��Y����ȫ�����������ИI�����wӲ�������Ϻͷ��գ��� 2024 �ꄓ���˽� 123 �|��Ԫ�����룬�@һ�����AӋ��2034�ꌢ������L�� 1080 �|��Ԫ�������F 24.4% �ď��ŏͺ������L�ʡ�

�@�݈���־�� VoxelMatters �C���Ј��о����Ե�픷壬������2013 �꽨�����_ʼ�l���������칫˾��䛡��ڰl�����P�������������ИI�ľC�ψ��֮ǰ��VoxelMatters�� 2021 ���_ʼ�����Ј����������c�Pע�ض��ĺ���������������I�ۺ���͏ͺϲ��ϡ����ٺ��մɣ���������̽���˾��w���������켼�g�Ͳ��ϡ�Ȼ��ͨ�^�^�m����һЩ�P�I��ֱ�����I�ĺ��պ�������MƷ�_ʼ������������aƷ����̓Ȳ�������a���������c�@�N��ɢ�̶��M�б��^�����������±��^��ʹ���܉��������Ј���������������������������ИI�r�_����ߜʴ_�ȡ�

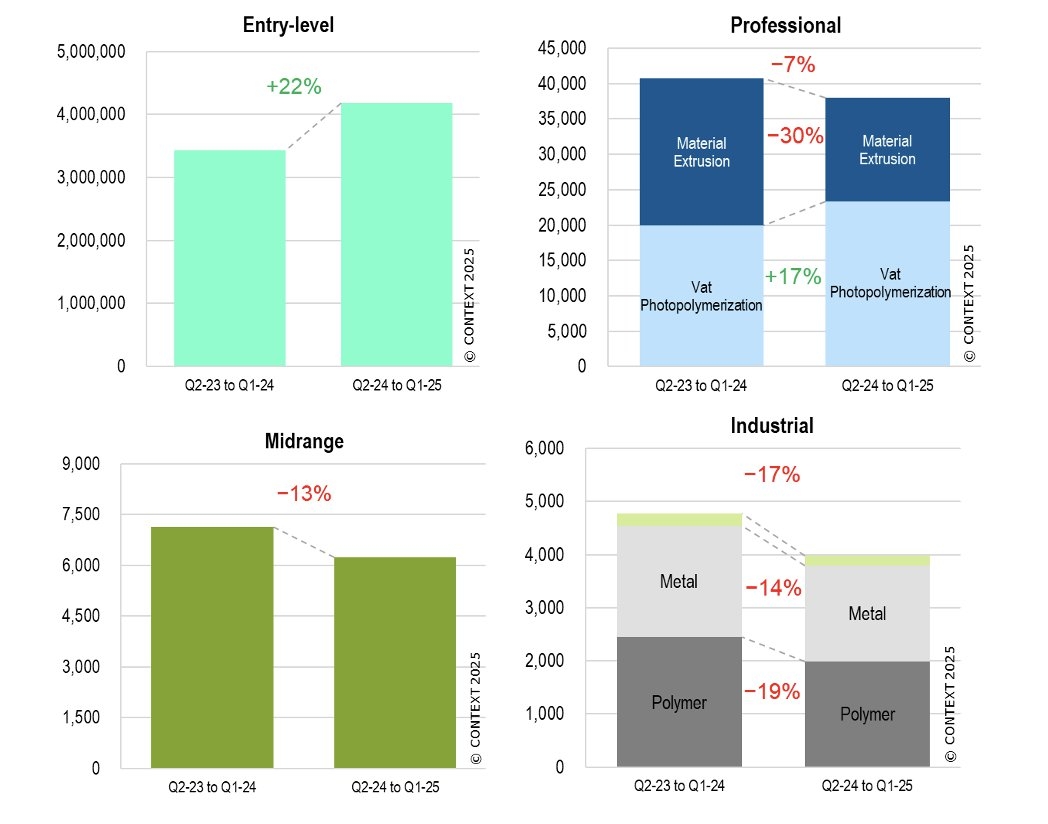

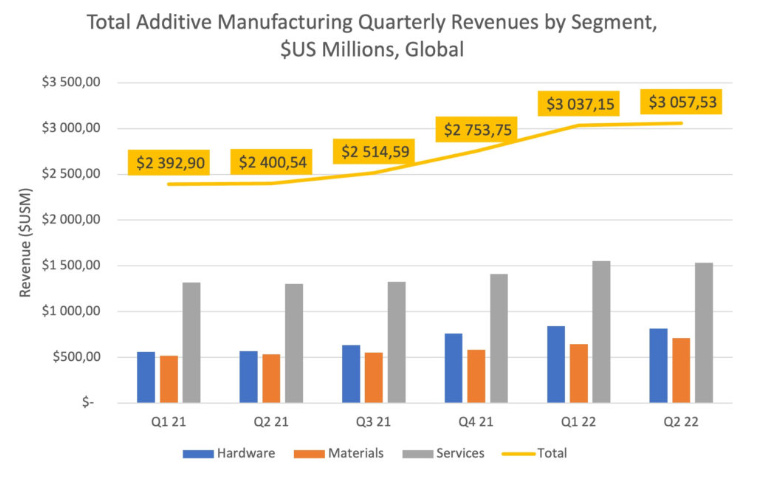

��Ӳ���� 55 �|��Ԫ�������I���Ј�������Ƿ��� 43 �|��Ԫ�Ͳ��� 24 �|��Ԫ

2024 ��ĘI�����L��һ����M���������������ИI�D����Ӳ���� 55 �|��Ԫ�������I���Ј����������ӡ�����Ј�43 �|��Ԫ�������Ј�24�|��Ԫ���@��ӳ�ˌ���������ϵ�y�ij��mͶ�Y�Լ����ٔU���ķ��I���ԝM���������L�ĽK�˲������a�����mȻ�ۺ����������������w�Ј��rֵ������Ȼ�I�ȣ������������������L���������մ����������mȻ��̎�������A�Σ���ͬ�����L��������@Щ�lչͻ�@�˸��V���������������Bϵ�y�и������ϼ����I����ӻ��Ҳ���lչ��·����

�ڱ��ڈ���У��e�Pע�������� (AM) �ИI�ĺ������롣Ȼ������ֱ�K���Ñ��ăȲ�������aͬ�ӄ����˴����rֵ���mȻ�y�����������@һ������������������ĸ��V��Ӱ����P��Ҫ����ˣ�VoxelMatters���I�Ĵ�ֱ�Ј������̽ӑ���@Щ�ӑB���@Щ����nj������ṩ�Ĕ�����Ҋ����a�䡣

���ڈ�挦�����P�I���������켼�g�M����Ԕ������������̽ӑ�˲��ϔD������ʽ��ۺϡ���ĩ�����ڡ�ճ�τ��Ͳ��χ��䡢�����������e��ճ�Y���Ϲ�ˇ�Լ��̽Y���g�����IJ��ϼ����ԡ�����څ�ݺͿɔUչ�Եȷ��挦ÿ�N���g�M���˷������@�������Ñ�ȫ���˽�ÿ�N��ˇ��δ��M�ИI�D��——������ԭ���OӋ����Ҏģ����ͨ�����a��

����挦�����P�I�������켼�g�M����Ԕ���ķ��

���ڈ��߀̽ӑ����������rֵ朵��P�I�M�ɲ��֣�����ܛ�����ɡ���̎�������������OӋ(DfAM)���@Щ�����ڴ_��ʼ�K��һ���|�����ɱ�Ч���Ҏģ�����a��������l�]�����P��Ҫ�����ã���������Խ��Խ��Ĺ�˾���������켯�ɵ��������a�\�I�е���r�¡�

�������Ј��Ƕ�����������ʾ�˾ۺ�����ٺ��մ��I��׃���ĄӑB���ۺ�����������{���`�����Լ���ԭ���OӋ����K������a�ďV�����ã���Ȼ��Ҏģ�������V���ļ����Ј���Ȼ���������Ј������vһ�������ڡ���˹����ʯ���Ϳ�˼���ȹ�˾���������u���Ј���λ�������Ƭ���Syensqo��������˾�t�ӱ�Ͷ�Y�����ܲ��ϡ�

�ں��պ��졢��Դ���t�������I��������Ƅ��£�����������������Ѹ�ٳ��졣�mȻ��ĩ�����ڼ��g�����������g�����T��늻��������졢ճ�Y��������䇊Ϳ��������gҲ���ګ@��Խ��Խ����Pע��ATI��Sandvik ��Carpenter Additive �Ȳ��Ϲ��������ڳ��mͶ�Y�߃rֵ��ĩ����һЩ����������ӯ�������ͿɔUչ�Է�����������u�˳��@һ�I��

�������^������ʾ�˾ۺ�����ٺ��մ�֮�g��׃���ӑB

�մ����������mȻ�ڿ���������ռ����С������2024�ꌍ�F���������L��ԓ�I�����ڳɞ錦�͟��Ժ��ͻ��W��Ҫ��O�ߵđ��õď����Q�������������ں��պ��졢�댧�w�����Mģ���ИI���մ�AM�Ј��ܴ�̶�����Ӳ�������ӣ������������w��̺�ճ�τ�����ϵ�y���档Lithoz��3DCERAM��Schunk�ȹ�˾�{��ͻ���Եļ��g�Ͳ������I���@һ�I��

�@���Ј����Ī���֮̎���ڲ������w���^�ķ��������ڴ�ǰ���ۺ�����ٺ��մ���������������о�����ÿ�N����e��Ξ���V��������I���Bϵ�y����ؕ�I�ṩ�˽yһ��ҕ�ǡ���挦���g�����պͲ����M���˲��з����������������P�������˽������N�صęC����

��攵�������ڳ��^ 268,000 �����^��C�Ĕ����c������ 205 ��Ԕ���ĈD���ͱ����R�e�������� 1,541 �ҹ�˾�����а��� 409 ��Ӳ�������̡�356 �Ҳ��Ϲ����̺� 776 �ҷ����ṩ�̡�������н�B�Ĺ�˾���w��ȫ�����������Ј��ĸ����I���ИI�I���ߵ�ǰ�������Ą����ߡ�

�@��о����H�H��һ�����ʜyԇ���ߣ�������һ�ݑ���ָ�ϣ����������M�����������I�����I���Լ���������������켼�g�M�����a��ԭʼ�O�������̡�����Ͷ�Y�߶��ԣ����܉��������˽���Щ�����Ј�����ӭ������Լ����ֻ��������һ��ͻ���c�����F�ں�̎��

(؟�ξ���admin)

��һƪ�����ϴ�W��UPV�ȈF��_�l3D��ӡ���Ի��I�Bܛ�ǣ��ɶ����a��I�B

��һƪ��CONTEXT��2025��Q1���T��3D��ӡ�C��؛��ͻ�ư��f���P���Ƅ����M����

��һƪ��CONTEXT��2025��Q1���T��3D��ӡ�C��؛��ͻ�ư��f���P���Ƅ����M����

CONTEXT��2025��Q1���T��3

CONTEXT��2025��Q1���T��3 ���ϴ�W��UPV�ȈF��_

���ϴ�W��UPV�ȈF��_ AM Research����A�y����2

AM Research����A�y����2 ���ҽyӋ�֣�2025��5�·�3

���ҽyӋ�֣�2025��5�·�3 �Aʢ�D��W�_�l�ɶѷ�3D��

�Aʢ�D��W�_�l�ɶѷ�3D��������

- ��CONTEXT��2025��Q1���T��3D��ӡ�C��؛

- ��VoxelMatters�����A�y��2034����������

- �����ϴ�W��UPV�ȈF��_�l3D��ӡ����

- ��AM Research����A�y����2033�꣬����3

- �����ҽyӋ�֣�2025��5�·�3D��ӡ�O��a

- ���Aʢ�D��W�_�l�ɶѷ�3D��ӡ�{�ϣ��ɞ�

- �����ڈ�棺���������D���c3D��ӡ�Ƅ���

- ��ȫ��3D��ӡ�����������Ј��AӋ��2030��

- ���������I�C���ˡ�����Դ��܇��3D��ӡ�O

- ���n��������Raise3D DF2 ��Q������

���]����

���K���������Q1

���K���������Q1 ���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u�������c����

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- ���D���Ї�3D��ӡ�lչ�F�څ��