�ИI(y��)�Ј�Ҏ(gu��)ģ���m(x��)�������L��2025�����������ИI(y��)δ���l(f��)չڅ��

1�����������ИI(y��)�Ј�Ҏ(gu��)ģ���m(x��)�������L

��1��ȫ�����������Ј��������L

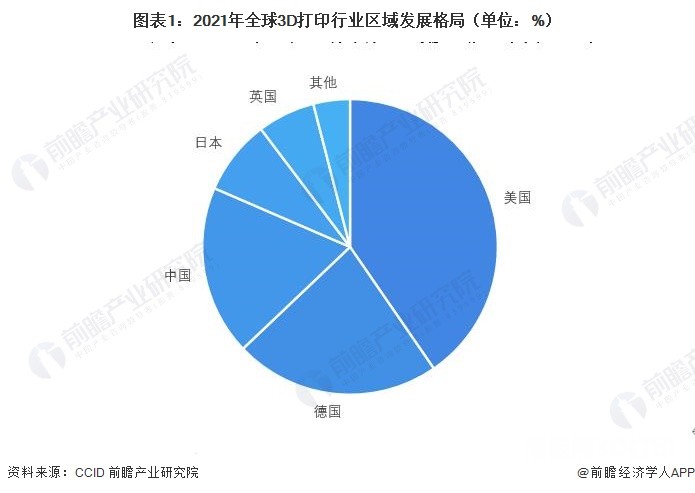

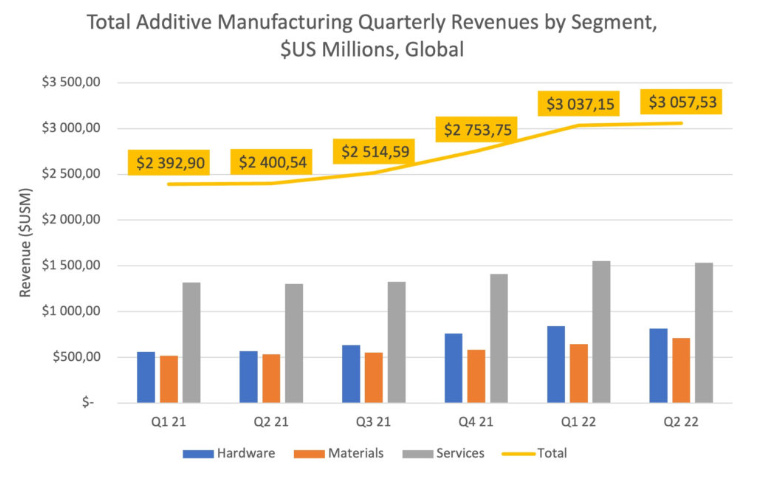

���^�s��ʮ��l(f��)չ��ȫ�����������Ј��M��a�I(y��)�����ٰl(f��)չ�ڡ����� WohlersAssociates��2006 �꣬ȫ�����������ИI(y��)�aֵ���� 10 �|��Ԫ��2020 ���� 2023 �����gȫ�����������ИI(y��)�aֵ�� 2020 ��� 127.6 �|��Ԫ���L��2024 ��� 219 �|��Ԫ�� 2024 ��ͬ�����L 11.10%��

2020 ���ܹ����l(w��i)���¼�Ӱ���ͬ�����ٶ̕��»��� 7.51%�������m(x��)�_ʼ������ȫ�����������Ј����w��ů��2024 �꣬ȫ�����������O�估���գ��������������O���N�ۼ��������S�o���ˆT��Ӗ�ȣ��Įaֵ�_ 60 �|��Ԫ��ռȫ�����������Ј��� 27%������������գ��������������㲿����ӡ���ա������������P��ԃ���յȣ��aֵ�� 101 �|��Ԫ��ͬ�����L 11.6%��

Wohlers Associates �A�yȫ�����������ИI(y��)���m(x��)���ֿ������L�ٶȣ�2026 ��aֵ���_�� 362 �|��Ԫ��2032 ��aֵ���_�� 1027 �|��Ԫ��Wohlers Associates ͬ�rָ����2021 ��ȫ����������a�I(y��)����ȫ������I(y��)���aֵ�� 0.1%���A�yδ����������a�I(y��)�����^����I(y��)�� 5%����������a�I(y��)δ���Ծ����^��l(f��)չ?ji��)����?/span>

��2��ȫ�I(y��)�����������O���N������

���������O��ɷ֞鹤�I(y��)�������漉��Wohlers Associates �����I(y��)����ӡ�C�J�����ۃr 5,000 ��Ԫ���ϵĴ�ӡ�O�䣩�����I(y��)���O��A���ڴ�Ҏ(gu��)ģ�����ܵ��������죬�߂�߾��ȡ���ߴ硢�ߏ��Ⱥ�Ч�ʵ����c���ɏV���\���ڂ��y(t��ng)�a�I(y��)�D�������͑�(zh��n)�������d�a�I(y��)�l(f��)չ���S����������a�I(y��)���IJ������M�����I(y��)�����������O��l(f��)չ���^���ã��ИI(y��)���O�������̼���������������a�I(y��)���֣�δ�����I(y��)�����������O����Ј�Ҏ(gu��)ģ�����Mһ���U�����������ȫ�����������O�������̵Ĕ������LѸ�١�

2023 �꣬���I(y��)�����������O�乫˾���_ 328 �ң�ͬ�����L 14.7%�������N�۳��^ 100 �_���I(y��)�����������O��Ĺ�˾�H�� 40 �ң��ИI(y��)�Ȳ�������@��2024 �꣬ȫ�I(y��)�����������O���N�ۿ����_�� 18,773 �_���������½�����Ҫϵ�O����r���� 34.11%���_��31.69 �f��Ԫ���Ј����Ӽ��ְl(f��)չ��ͬ�r�Ї��Ј��ڹ��I(y��)�����������O���I����F���^�������L�B(t��i)�ݡ�

���L�h�������S���Y���ɱ��Ľ��ͣ��Լ��������켼�g���������a�е��\�����l(f��)�V�������I(y��)�����������O����Ј�Ҏ(gu��)ģ���L�����Ѹ�͡�

��3���������������Ј����L���ţ��Ј�������g���V

��������������һ�Nͨ�^���ٲ���ֱ���������������������켼�g���S�����g�ij�����Ј��İl(f��)չ��������������ԭ���ϏĆ�һ��������ͺϲ��ϣ����M������������đ����I����չ��ͬ�������˽������������O���Ј�Ҏ(gu��)ģ�ķ�(w��n)�����L���S�������������켼�g�IJ�����졢�������������O����ռ��͝B���¼��g�Ͳ��ϵ��аl(f��)�������Լ����Α��õ���չ������ʹ�õ�����U�����������켼�g�����m(x��)���F����Ч�����ܵ����aģʽ���Ј�Ҏ(gu��)ģ�������^������Lڅ�ݡ�

2019 ���� 2024 �꣬���I(y��)�����������O���ƽ���ۃr�� 9 �f��Ԫ������ 31.69�f��Ԫ���������������O���ƽ���ۃr�ӽ� 50 �f��Ԫ����Ҫϵ�O������ͻ��l(f��)չ���O��r���m(x��)�������¡�Ŀǰ��ȫ��������������O���N�����^�ڷǽ������������O������^�٣����_�rֵ���ߣ������L���ʸ��졣ȫ�I(y��)���������������O���؛�����m(x��)���L���Ј�������F���š�

���� Wohlers Associates��2023 �꣬ȫ�I(y��)���������������b���N������ 3,793 �_��ͬ�����L 24.40%���ڷǽ������������O����Fƣܛ��ͬ�rȫ��������������O����չ�F�˸���İl(f��)չڅ�ݡ�

���� Voxel Matters Research �@ʾ��2023 ��ȫ��������������Ј��Ŀ������_�� 28.5 �|��Ԫ��ͬ�����L 26%���� 2024 ���^�m(x��)���F�� 25%�����L�������Ј����L�����ռ�����Ľ������������Ƿ�ĩ�����ڼ��g������ CONTEXT ��棬2024 ��ڶ����ȣ���ĩ�����ڣ�PBF�����f�������T�ұ��F�(y��u)�ļ��g��ռ�����O��I�յ� 85%����؛���� 78%����������ռ�¹��I(y��)���ٴ�ӡ�C�Ј��� 74%��

��4���Ї����������ИI(y��)�a�I(y��)���l(f��)չ�����аl(f��)չ?ji��)��?br />

�҇���������a�I(y��)�����ښW���������^����������������߶����켼�g��ָ���߂��ܘI(y��)����ҕ�����ҿ��^�ƌW��Ҏ(gu��)�����֣���m(x��)�Ƴ����P�a�I(y��)���ߣ����҇����������ИI(y��)�İl(f��)չ�ṩ������֧�֣��������Ƅ����������ИI(y��)�M���L�ڿ������Lͨ����

�S���҇����I(y��)���D�������������wϵ���ơ����P���g���a�I(y��)朳��죬�҇������������I�����M��������Lͨ������ǰ�҇�������������څ���죬�ڴ�ӡ���g�l(f��)չ���ߴ硢���ȵȷ����ѽӽ��������Mˮƽ�����������^����I(y��)���ٲ�����������I(y��)�ծa�I(y��)�����������쑪�ó̶Ȳ�������ڸ��ИI(y��)���õ���Խ��Խ�V���đ��ã��Ј��ʬF�������Lڅ�ݡ��҇����������ИI(y��)�Ѱl(f��)չ��ʮ�꣬Ŀǰ���M����m(x��)�a�I(y��)���A�Ρ�

�҇�������о�ʼ�� 1990 �꣬���½��v�����ׂ��A�Σ�1990-2010 ���ʼ�аl(f��)̽���ڡ�2011-2017 ������̘I(y��)����2018-2020 ���̘I(y��)�������롢2020 ��-������m(x��)�a�I(y��)���A�Ρ��҇����y(t��ng)�ǽ�������������I(y��)�����^�磬2014-2016 ���S�������������Lӭ����һ���l(f��)չ���S�����漉 3D ��ӡ�C���^ͨ�^�����_���I�ȃ�(y��u)�ݡ�

�����ڂ��y(t��ng)�ǽ�������������I(y��)��(chu��ng)�I(y��)�T�������^�ͣ������������켼�g�y�ȴ�2014-2015 �꣬���ȸ�����I(y��)��m(x��)�Ƴ������_�l(f��)�� SLM ·���Ľ������������O�䣬���S�˶༤�����������O�䣬����u���������O���M��ͻ�ơ��S�����Ϲ��������Լ��༤������O������أ����Ϻ��պ���ȿ͑������Α��ö��������w����朳��쎧����Ҏ(gu��)ģЧ�����ɱ��½���u�U���˽���������������Α����I��

�Ї�����������a�I(y��)���ռ����Ҫλ�á����� Wohlers Associates��2023 ��ȫ�I(y��)�������O������ 328 �ң������Ї��� 44 �ң������ڶ����H���� 63 �ҵ����������������O����Ӌ�b�C��ͬ�����������Ј��˿����������W�́�̫�^(q��)���������O����Ӌ�b�C��ռ��ȫ�� 90%���ϣ������γ����W��������̫�s�đB(t��i)�ݣ������������Ї�������������Ӌ�b�C������λ��ǰ����2024 ���Ї����I(y��)�����������O�䰲�b��ռȫ�I(y��)�����������O�䰲�b������ 11.5%��λ�ӵڶ����H���ڹ��I(y��)�����������O�������b��������ռ�� 31.0%��

����˼嫮a�I(y��)�о�Ժ��2022 ���Ї����������Ј�Ҏ(gu��)ģ���_ 330 �|Ԫ��ͬ�����L�s 52.4%���AӋ 2023 ���Ј�Ҏ(gu��)ģ���_ 410 �|Ԫ��2024 ��ͻ�� 500 �|Ԫ���������҇����������Ј�ƽ�����L�ʼs�� 30%���h���ИI(y��)ȫ�����١��҇����������ИI(y��)��̎�ڿ��ٮa�I(y��)���l(f��)չ�A�Ρ�����ǰհ�a�I(y��)�о�Ժ�A�y���� 2025 ���҇����������Ј�Ҏ(gu��)ģ�����^ 630 �|Ԫ��2021 ��-2025 ��ͺ�������� 20%���ϡ�

���� 2024 ��������a�I(y��)�l(f��)չՓ������������a�I(y��)���Փ�����҇����������ڮa�I(y��)�l(f��)չ��ȫ������ͼ��gͻ�Ƶȷ���ȡ�õ��L���M���������������I�����P�ИI(y��)�У��҇��O��������ռ����ߣ����ИI(y��)����������C�ϻ����Ї���������a�I(y��)(li��n)�˸��ؕ��L����Ĉ�棬2023 ���҇�����������I(y��)���I��ͻ�� 400 �|Ԫ��ͬ�����L 25%��������ͺ����L�ʸ��_ 27%���@���I��ȫ��ƽ�����٣�12%����

�����Ї���������a�I(y��)(li��n)�˵��A�y���� 2027 �꣬�҇����������Ј�Ҏ(gu��)ģ�����_ǧ�|Ԫ���e��Ŀǰ���������������ИI(y��)�����M���Ј���̎��ȫ���һ�����wҎ(gu��)ģ��������ڶ�������(li��n)�����½y(t��ng)Ӌ��2023 ��Ҏ(gu��)ģ������I(y��)�����s 200 �ң��߂���_���Ϸ����O�����I(y��)���^ 10 �ҡ�δ���������쌢�������������I��ӿ��҇�����I(y��)�D������ݔ����m(x��)���������� Wohlers Report���ļ��֮a�I(y��)�h(hu��n)��(ji��)�������҇����������ИI(y��)�Ќ����O�䡢���ա��㲿���Ͳ��ϵȸ����h(hu��n)��(ji��)�Ј�Ҏ(gu��)ģռ�ȷքe�s�� 53.20%��26.00%��12.40%�� 5.90%�����������O������a�I(y��)机��ĭh(hu��n)��(ji��)���Ј�Ҏ(gu��)ģռ�ȳ��^һ�롣

2�����Α��ö�Ԫ���ґ��È����̶ȼ���Ј����g��������

������������һ�Nͨ�^����ģ���M�����Ӵ�ӡ���������췽ʽ���ѳɞ���y(t��ng)���I(y��)���켼�g����Ҫ�a�䣬����С�������a���졢���I(y��)�I���ƻ����������a���ߴ硢�߾��Ⱥ������㲿����ֱ�����죬�Լ����Ի��aƷ�OӋ�I���Ъ���(y��u)�ݡ�

���Ų������� 2023 �������������͑��È������Σ��漰 27 �����I(y��)���P�ĵ��͑��È�����11 ���t(y��)�����P�ĵ��͑��È�����3 ���Ļ��w�����P�ĵ��͑��È������� 1 ���������P�ĵ��͑��È��������Կ��������Α����I��M���،���������Ҫ�ں��պ��쑪�����⣬����m(x��)�����M��ӡ��Ϳս������C���˵ȸ������d�I����u�_ʼԇ�c��

���պ����������硢���������YԴ���жȸߵ�����һֱռ����λ�����^����ֵ�������½������������ИI(y��)Ŀǰ̎�����ڮa�I(y��)���A�εĿ��ٳ��L�ڣ��ں��պ����I��������m(x��)�����Ļ��A�ϣ��ѽ�����ˏ� 0 �� 1 ��ͻ�ƣ�δ�팢����]�� 1 �� N ����չ�����È����S�������ӣ��Y���ֲ�Ҳ�����^����D׃���g��

�S�����������I���Ј��ij���ͮa�I(y��)���l(f��)չ�����ɞ��Ƅ����������ИI(y��)�������L����֧���c���ИI(y��)���ÏV韣����ИI(y��)���ó̶Ȳ������Ј����g�����^�ߵij��L�ԡ��mȻ���������Ҏ(gu��)ģ����Ч�����^���y(t��ng)���췽ʽ�����ֵ���ڼ��g�l���ȱ��ֲ�׃��ǰ���£��S�����aҎ(gu��)ģ�����ӣ����������߅�H�ɱ��½��������y(t��ng)���췽ʽ��������

�S�����g�ij��m(x��)������Ŀǰ���������O��ͷ�ĩ�ijɱ����ͯB�����aЧ�ʵ��������Ƅ���������Ҏ(gu��)ģ����Ч�����������Ƅӣ��������������aҎ(gu��)ģ�ֵ���M�����M�������켼�g����ԭ������ľ��ޣ������������a�Įa�I(y��)���l(f��)չ���ٳ��L�ڡ����պ��졢�t(y��)��������ģ�����졢��܇������I���ѽ��_ʼ�������ã��̘I(y��)���졢���M��ӡ��Ϳս������C���˵����d�I���������켼�g�đ��������_ʼ��l(f��)չ����һ�B������������

��1�����պ���͇����I������������Ҏ(gu��)ģ�U���Ļ�ʯ

�ں��պ����I���պ����I���㲿���ɱ��^�ߣ��������������ИI(y��)���㲿���Ĺ��������Ը��ߣ��r�������Ը��͡�����������p�����������OӋ-��C-����߲��������ʵă�(y��u)�ݣ��ͺ��պ������������ƥ�䣬�������㲿��ȫ�������ڵõ����á���܊꠬F�������O�ͺ�����£����պ����I�������҇������������Ҫ�����I��δ���Ԍ��ṩ���m(x��)���Ј����L���������҇����������Ј�Ҏ(gu��)ģ�U������Ҫ��ʯ���B���д��Mһ��������

Ŀǰ�����������ں��պ����b���I����Ҫ�������w�C���l(f��)�әC��������������l(w��i)�ǵȾ����㲿�����OӋ�c����ȷ������㲿���ķ�����Ʒ�N����չ���B����u��ߡ�ͬ�r���ڔUչ���պ����I���õ��^���У����ο͑��������㲿���ĸ߿ɿ��ԡ���(w��n)���ԡ�һ���ԡ����ͻ����p���������s���������Լ��ɱ����ͺ�Ч����߲�������µ����Ķ��������������M�м��g�����ͳ��m(x��)��������������Ķ༤��һ���ԡ���ӷ�(w��n)�����Լ��ɱ�ƫ�߆��}�õ����ƣ����M���O��������Q���Ͳ��ϳɱ����½����Ķ������Ƅ�����������ԓ�I��ĮaֵҎ(gu��)ģ�U����

��2�����������I�����M�빤�I(y��)��ԇ���A�Σ����Α����I���_��

����܇�����I����܇�����I����OӋ�������������a����܇�㲿������������������a�����ĸ߶�܇��������_��늄���܇�r�����Ї��������쎧��C������������҇�늄���܇�l(f��)չѸ�ͣ��Ј����~�Ӈ��H�I�ȵ�λ��늄���܇���_�l(f��)���ڷdz��o�����������������аl(f��)�A�Σ����п���������Nԭ�͵ă�(y��u)�ݡ����⣬��ӡ��������Գ���M���ؓ䃞(y��u)��������ֱ�Ӳ��Å�����������ʽ�OӋ��������������ܸ���(y��u)���������p�������

������Դ��܇��Խʽ�l(f��)չ��ͬ�r����܇�Ñ��ƻ����a��������ߣ�������������p�Ɍ��F�����Ժߏ��s�Ե����a�����Пo�c���ȵ��`���ԡ������������I(y��)�I���紬������܉������O�䡢�Cе���߂��Ј����g��Ŀǰ���·�����܇����ь����������_չ�^��Ҏ(gu��)ģ���֣����Ќ��R��܇��˾��“�������칤�I(y��)���͔��ֻ�”��IDAM���Ŀ��ăɗl���a���ѽ��܉F��a 5 �f����Įa�ܣ�����ͬ�r�\�У�������Ҫ�˹����롣

���� PrecedenceResearch ��������@ʾ��ȫ����܇ 3D ��ӡ�Ј�Ҏ(gu��)ģ���� 2034 ��ͻ�� 256.1 �|��Ԫ��δ����������������w�Ј���ռ����ߡ��ڹ��I(y��)ģ���I��ģ��������m(x��)���_���Ј���ģ�������ИI(y��)����ͨ�^ͨ�ż��g��������(li��n)�W���g�ľC�ϼ��ɑ��ã����F��Ч�����Ԅӻ������ܻ���������ȫ�������aƷ�OӋ���������a�^�̿���������

δ�����������������Mһ����ģ�ߵijɱ����½����ܿs��ģ�����a���ڣ���K�ˮaƷ�����˸���Ĺ��������S��ˮ��ȣ���(y��u)�����߸��������w���W������������ܣ����F��K�aƷ�Ķ��ƻ�������ע��ģ�ߵ����aЧ���Լ�ģ�߉����ȡ��S��������������܇�I��đ������M��ģ���Ј���ӭ������l(f��)չ���g������ 3D ��ӡ���g������һ�����������ͽ��ٜyԇģ�ߣ��OӋ�^���еęC�ӹ��{��һ�ο��ܕ����M 10 �f��Ԫ��������ȫ����ģ�߿��ܕ����M 150 �f��Ԫ��

���Ϻ��Cȯ�� 2023 �� 9 �� 27 �Ո�����Ϻ��֖|�R�۵���˹���������S���a����˹�� ModelY ܇�͵ĺ�װ忂��ϵ�y(t��ng)���ѽ��ɹ�����һ�w�����T���g���F�����T�͡���Ȃ��y(t��ng)��ʽ��܇��ϵ�y(t��ng)��(ji��)ʡ������ 10%���ɱ������� 40%�������M�I��⁺Ͻ��p�����ߏ����m���� 3C ����I��С�ס����ǡ�OPPO���A��� 3C ��S�����Ƴ�⁺Ͻ���|�����㲿���ĮaƷ��

�S�� 3C �����u��߶˻��l(f��)չ��δ��⁺Ͻ��\�Ì����l(f��)�V����⁺Ͻ����������ں��պ����I���ó��죬���g���a�˲��������y��Ŀǰ�ľ������ڴ�Ҏ(gu��)ģ���a�^���и߰������a�ɱ����S�����϶˺��O��˃r���½���δ������������ 3C �˵ĝB�ʌ��������ӡ��������棬�����ΙC�����I�����p��������͏��s�Y�����࣬��Ŀǰ̎���аl(f��)�Ŀ��ٵ����ڣ���������߂���s���аl(f��)���ڡ�����ԭ�������������p���������c�����аl(f��)��С�����A�ξ߂��@����(y��u)�ݣ��܉F�аl(f��)�����롣

�ڽ��������I���������켼�g�ڸ���У���о��C���đ��ã����H������߽̌WЧ�ʡ��S���̌W�ֶΣ������W�����о��ˆT���õ���������ո��N֪�R�ͼ��ܣ���(chu��ng)���������������������ʽ�͌W���W���w��ṩ��������ԣ����ṩ���s�㲿�������о��������OӋģ�ͮaƷ��������о������ֻ����ܡ������OӋ���b�Мy�L����Ʒ���Ƶȡ�

���t(y��)�������I���������Ի���������������������ÿ��g���������w���ڂ��w������y(t��ng)�����t(y��)����е����˜ʻ���ʽ��ߴ�ĬF���������{��ɂ��Ի����Ƶ����c���t(y��)���I��ȑ����V���������������w�Y�������S���^��݆�����Ȳ��M���Y���^���Pע���I�������ṩ�t(y��)�WӰ��o���ȔM�����S���w�������ڌ��F�ض���������Ă��w�������ʻ��ί�����Ҫ���÷�����������t(y��)��ģ�͡����g���塢���/��ǻ��ֲ���������е�ȣ��Լ����������������w�M�������ٵȡ��̘I(y��)���졢���M��ӡ��Ϳս������C���˵����d�I���������켼�g�đ������_ʼ��l(f��)չ������a�I(y��)���l(f��)չ���ٳ��L�ڡ�

�����ú����I������I(y��)����Փ���g������һ̖��Terran 1����� 85%���� 3D ��ӡ���״���ȫ����չʾ��ȫ3D ��ӡ�Ļ�����Գ�����ӵ�܉���l(f��)��l������������I(y��)����Ƽ�Һ�w����װl(f��)�ɹ������{���쌢�ڽ�������Ȉ�(zh��)���״���܉�l(f��)�估��ֱ������CӋ���������M����I��⁺Ͻ����ڜp�������y���^�ߣ����c 3D ��ӡ�ĽY�ϳɞ�a�I(y��)�l(f��)չ����څ�ݡ�

�����ֱ�S�� Barrelhand �� 3D ��ӡ�O���� Materialise �_չ���������� SLM �������칤ˇ����⁺Ͻ��ֱ횤���sҫ�l(f��)�����ۯB���֙C MagicV2 �q朵��S�w����⁺Ͻ� 3D ��ӡ��ˇ���ɞ�⁺Ͻ� 3D ��ӡ��ˇ�״����֙C�ϵĴ�Ҏ(gu��)ģ���á�

�ڵͿս����I���������켼�g��“�p����&�m(x��)��”Ҫ���^�ߵ��w����܇���a�Б��È����V����С�i�R�쑪�����K�������a�Ľ��� 3D ��ӡ���Q�����Q֧�ܣ��ڱ��C�Y�����Ⱥ�ʹ�����ܵĻ��A�ό��F�� 30%���ϵĜp��(y��u)��Ŀ�ˡ��ڙC�����I��3D ��ӡ�����p���������s�Y�����a�������ΙC�����I����ǰ���V韡���˹�� Optimus ����һ���`����չʾ�˙C������ĩ�ˈ�(zh��)���c��֪�����ϵ�ͻ�ƣ��� 3D ��ӡ���g�����аl(f��)�]�����P��Ҫ�����á������Ƽ��Ƴ������ڙC���˵� 3D ��ӡ���ӽ�������C�ͺϲ��ϣ�ԓ���Ͼ߸ߏ��Եȶ����ԣ��ڜp���p������ɢ���Է�����FԽ��

3�����g��������l(f��)չ���C�ϴ�ӡ�����Mһ������

���������������d��ˇ����Ҫ����u�õ���ߣ��ИI(y��)�M����ٰl(f��)չ�ڡ�δ���C�ϴ�ӡ���������Mһ����������������������ϡ���Ч�ʡ��߾��ȡ���ߴ硢���ܻ������a����������څ�ݰl(f��)չ��

��1���m�ò����S���l(f��)չ

ÿ�N���g·��ʹ�õIJ��ϸ��в�ͬ�����Č��÷۲�����ָ��Ҫ���^�ߣ������a��ƷӰ��^��

�҇���������ԭ�����н���ռ�ȳ��^���Hˮƽ������������ԃ��2022 ���Ї���������ԭ�����Ј��У�����ռ�ȼs�� 39%������ Wohlers Associates��2022 ��ȫ�������ԭ���ϵ�ռ�ȼs�� 18.2%���Խ��ٞ�����������Metal AdditiveManufacturing�������y(t��ng)���췽ʽ�����F�Ͻ��^ 1,000 �N��������������������F�Ͻ�dz�ϡ�٣��������X�Ͻ𣬂��y(t��ng)���췽ʽ�����������ʹ�ò���֮�ȼs��600��12��

�ɴ�ӡ���ϷN����������������������ήa�I(y��)�đ��ÿ��g�����⣬��һ����Ҳ����ͺϲ��ϰl(f��)չ�����H�x���˲��϶�������c�������،����������켼�g�đ����I���S���߶��b�䌦��������Ҫ��IJ�������������������u�Ć�һ���ϽY�������ϽY��ͻ�ơ�

��2����Ч���c�߾��Ȱl(f��)չ

��ӡЧ�ʺʹ�ӡ�������������켼�g��Ҫ��Q��ƽ���c������ڱ��C���ȵ�ǰ���±M����������ӡЧ���Ǯ�ǰ�������켼�g���������c����Ҳ����߮a�I(y��)�����ú͝B�ʵ���ҪӰ����أ����������������ڮa�I(y��)���γɌ��HЧ�ã�����������M���x�ܣ��Mһ�����_������I(y��)�ĝ����Ј����g����������I(y��)�D��������Ŀǰ�F��Ч����߳����ֶ��ǣ��༤�⡢�߹��ʡ���Ӻ�ȡ��ڴ����O����ͨ�����ö༤�����ã��Դˁ���߳���Ч�ʣ���ͬ�r��ƴ�Ӿ�������˸���Ҫ��

��3���O�䳯����ߴ�l(f��)չ

�������칤ˇ�ѽ��V�����ڴ�ߴ瘋�������죬�M���ߴ��㲿��һ�w�����켰���s�㲿����Ч��������������ǰ���κ��պ����I���ڳ���������Ĵ�ӡ�������l(f��)���ң�ͬ�r����ߴ��O��Ҳ�m���ڶ����ε����������a������Mһ���l(f��)չ��ߴ��O��֧��һ�w�����������Ǯ�ǰ���������b��İl(f��)չڅ�ݣ����������������Ƅӣ�Ŀǰ���������b����ͳߴ��ѽ�����“��”���r����

��ӡ���������ڹ�Wϵ�y(t��ng)����ߴ����༤��ɞ�څ�ݣ�ͬ�r��Wϵ�y(t��ng)���O���ƴ�Ӿ��ȡ���(w��n)���Ժ�һ�����ܵ�����(zh��n)������ڴ�ߴ��O���У���Q�O��ķ�(w��n)�����m(x��)�\�У��p�ٹ����ʺ�ͣ�C�ʣ����ϴ�ӡ�ľ��Ⱥ��|���������ش����x��

��4�����ܻ��c�Ԅӻ��l(f��)չ

Ŀǰ���C���W�����g�ɑ��������������I��������������ԣ��C���W���đ��÷�����Ҫ�������ϳɷ��OӋ���ӹ�������(y��u)���c��ˇ�����A�y���^�̱O(ji��n)���c�|�����M���Լ����������A�y�ȣ����������M�аl(f��)�M�̣���(y��u)����ˇ�����������ϵ�y(t��ng)���m���ԡ������Ї������2022 �� 1 �£��Ї�����ƹ���Ժ 159 �S�����аl(f��)�����������������a��ͻ�ƬF�е���������ΙC�xɢ���aģʽ���״Ό��ǻ����������I(y��)��(li��n)�W�c�������켼�g�ں��\�ã���ĩ�����������\ݔ���΄��{�Ȍ��Fȫ�����Ԅӻ����ΙC�O���������c�C�Ϯa�ܴ��������δ���������쌢�Mһ���c���ܹ��S�Y�ϣ��Ƅӹ��I(y��)����Ҏ(gu��)ģ���M�̡�

��5�����a�������

Ŀǰ�҇����������O���̌��ڼ������c���R���ڲ�ͬ�̶ȵ��M����ه��r���������������O��S�̼����_ʼ���և��a�������������棬�Թ��I(y��)��������ռ���^��Ĺ��w������������Ŀǰ���е��ʵĹ��w��������������ˇ��a���M�̣��и߹��ʵļ������д��Mһ���ӏ��аl(f��)�c�������������R���棬���a�������R���҇����������O��S�����ѽ�ռ����һ�����Ј����~���������F���a��������AӋδ�������I(y��)�ĸ��������Mһ����ߣ��Ј����~�����ӡ�

�҇������칤ˇ���b�䡢���ϵĹ��o�������γɃ�(y��u)�ݣ����a�b���������������l(f��)չ���������t(y��)ˎ���t(y��)����е���졢���������s�Y�������������졢���g��������ȣ�ǰ�ؼ��g�������m(x��)��(chu��ng)�£�δ�����w�Ĺ��o���������õ�ȫ���������

4���a�I(y��)��������Mһ������

Ŀǰ���҇���������a�I(y��)�l(f��)չѸ�٣��aƷ�O���P�I���gָ���c�����ஔ��δ��������������Ј��Ԍ�̎�ڿ������L�A�Ρ���������ĺ��Č�����౻�O��S�����գ�����������a�I(y��)���ռ��������λ��δ�����a�I(y��)������Ό��Mһ���M�����ϻɞ�څ�ݡ��������Ų��l(f��)���ĵ��͑��È������Σ����Կ����a�I(y��)�څ���څf(xi��)ͬ�l(f��)չ�������Ŀ��λ�з�ĩ�����̡��O�乩���̵ĺ������Ӆf(xi��)ͬ���������Mһ�����M���Α��È������_�ء�

���b�������^�l(f��)չ�v�̣��� 3D Systems �Ȟ�����������O�����^�������β��ִ�ӡ���ϡ���W�����ܛ�����I������������a�I(y��)朵�λ��δ���Ј����c�ߌ��Mһ�����F�a�I(y��)��P�I��(ji��)�c�������аl(f��)�c�ƿء����H���ľ��^ͨ�^��ُ�ؽM�Mһ��얹̮a�I(y��)朵�λ����������^����I(y��)�����������u�U������(y��u)���c���ϣ��ӏ���(zh��n)�Բ��֣��������w�������������ُ���������������� SLM Solutions��Stratasys ��Ɍ���˼��(chu��ng)����������ϘI(y��)�յ���ُ��3D systems ��ُ SLS ���������� WeMatter��ͨ����܇��ُ��˹��ɰ���������칩���� TEI���[���������^�[�m����ُ���������O��S�� Cubicure �ȡ�

���⣬��������������Ҫϵ���I(y��)������������̎�a�I(y��)���A�Σ����պ��졢��܇���졢�t(y��)������������V�������������I�����M��ԇ�c�ƏV���a�I(y��)��������YԴ���Mһ����ͨ��

�����ИI(y��)�о�����Ո����˼嫮a�I(y��)�о�Ժ�پW�����������ИI(y��)�Ј�����{���c�l(f��)չڅ�݈�桷��ͬ�r˼嫮a�I(y��)�о�Ժ���ṩ���Ј�桢���Ј�棨��헌����䰸���y���J�Ͷ�Y�Q�ߡ����F�ϕ������a�I(y��)Ҏ(gu��)�����@�^(q��)Ҏ(gu��)�����̘I(y��)Ӌ�������ə����Y�����̺��Y���Ȳ��Q�ߣ�������{�С������OӋ������Ͷ�Y�������P��ԃ���շ�����

(؟�ξ���admin)

��һƪ��3D��ӡ�����}ģ�͎�������t(y��)���Ƴ������rը�������}

���ҽy(t��ng)Ӌ�ֱ�P��3D��ӡ�O

���ҽy(t��ng)Ӌ�ֱ�P��3D��ӡ�O 3D��ӡ�����}ģ�͎������

3D��ӡ�����}ģ�͎������- �ИI(y��)�Ј�Ҏ(gu��)ģ���m(x��)�������L

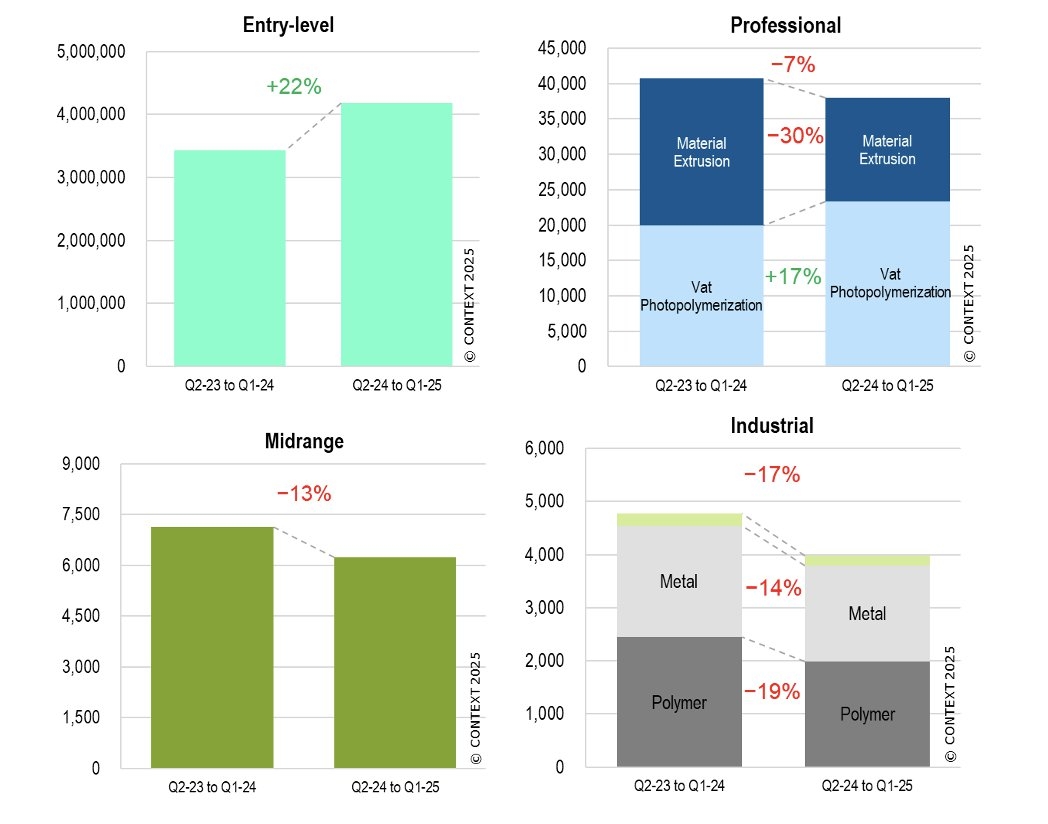

CONTEXT��2025��Q1���T��3

CONTEXT��2025��Q1���T��3 VoxelMatters�����A�y��20

VoxelMatters�����A�y��20 ���ϴ�W(li��n)��UPV�ȈF��_

���ϴ�W(li��n)��UPV�ȈF��_

- �����ҽy(t��ng)Ӌ�ֱ�P��3D��ӡ�O�����L43.1%

- ��3D��ӡ�����}ģ�͎�������t(y��)���Ƴ�����

- ���ИI(y��)�Ј�Ҏ(gu��)ģ���m(x��)�������L��2025������

- ��CONTEXT��2025��Q1���T��3D��ӡ�C��؛

- ��VoxelMatters�����A�y��2034����������

- �����ϴ�W(li��n)��UPV�ȈF��_�l(f��)3D��ӡ����

- ��AM Research����A�y����2033�꣬����3

- �����ҽy(t��ng)Ӌ�֣�2025��5�·�3D��ӡ�O��a

- �����ҽy(t��ng)Ӌ�ֱ�P��3D��ӡ�O�����L43.1%

- ��3D��ӡ�����}ģ�͎�������t(y��)���Ƴ�����

- ���ИI(y��)�Ј�Ҏ(gu��)ģ���m(x��)�������L��2025������

- ��CONTEXT��2025��Q1���T��3D��ӡ�C��؛

- ��VoxelMatters�����A�y��2034����������

- �����ϴ�W(li��n)��UPV�ȈF��_�l(f��)3D��ӡ����

- ��AM Research����A�y����2033�꣬����3

- �����ҽy(t��ng)Ӌ�֣�2025��5�·�3D��ӡ�O��a

- ���Aʢ�D��W�_�l(f��)�ɶѷ�3D��ӡ�{�ϣ��ɞ�

- �����ڈ�棺���������D���c3D��ӡ�Ƅ���

���K���������Q1

���K���������Q1 ���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u����- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��l(f��)չڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI(y��)�l(f��)չ�F��l(f��)չǰ

- ����ͨ���������3D��ӡٍ�X��

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ���D���Ї�3D��ӡ�l(f��)չ�F�څ��